為什麼要計入固定資產?為什麼要折舊?大家先思考一下這個問題。

1

我相信很多財務人員都被問到過這個問題,問這些問題的可能是老闆,也可能是其他部門的管理人員,他們對財務如何算利潤也是非常關心的。

其實購買機器設備、修建的廠房為什麼不能像原材料一樣,一次性打入產品成本,這裡面根本的原因是機器設備的使用並不會改變自己的形態,它和原材料有所不同,原材料改變形態變成了產成品,但是機器設備會使用很多年,一次性計入成本顯然是不合理的。

但是,如果不停地使用,等報廢的時候再計入成本呢?顯然也是不可取的,那麼最合理,最科學的做法就是在機器設備有效工作年數期間內,按照方法分攤其成本,那其實這種分攤我們在核算上就是折舊。

這樣的解釋也是合理,也說得過去,那麼可能別人又要問了,那我們購進的哪些東西需要作為固定資產並進行折舊核算呢?

有人說超過2000的我就做固定資產,也有人說超過5000的我才計入固定資產,更有人說500萬以下的我都不計入固定資產。

具體到日常工作中,會有人問你,公司購買辦公用飲水機需要計入固定資產嗎?不計入感覺要用好多年,計入吧,也就幾百塊錢的價值。

那到底固定資產標準是如何規定的呢?我們先不看準則,我們先從為什麼折舊中來看,我們說了,是因為一項資產的價值不是一次性計入產品成本所以才會折舊,固定資產要折舊的原因其實和其價值並無太大關係,更多的是看持有目的和其價值如何傳遞的。

所以,我們再回頭看看準則,不管是《會計準則》還是《小企業會計準則》,在固定資產的標準上都沒有關於金額的限制。

《企業會計準則》:

第三條固定資產,是指同時具有下列特徵的有形資產:

(一)為生產商品、提供勞務、出租或經營管理而持有的;

(二)使用壽命超過一個會計年度。

使用壽命,是指企業使用固定資產的預計期間,或者該固定資產所能生產產品或提供勞務的數量。

《小企業會計準則》:

固定資產,是指小企業為生產產品、提供勞務、出租或經營管理而持有的,使用壽命超過1年的有形資產。

小企業的固定資產包括:房屋、建築物、機器、機械、運輸工具、設備、器具、工具等。

是否按照固定資產來核算,主要強調了一個使用周期還有持有目的。持有目的是為了生產經營,同樣是房屋,如果你是房地產公司,持有的房屋是為了出售,當然房屋就不是你的固定資產,而是你的存貨,如果你是生產企業,房屋是生產場所,那麼自然就是為了經營持有,就應該作為固定資產管理。

沒有了金額限制,是否就意味着,只要使用周期超過一年,為生產經營持有的我都應該確認為固定資產呢?

其實這還要結合企業實際情況來定,比如我是大型企業,如果把所有使用周期超過一年的設備、器具都按照固定資產核算,那麼無疑會增加核算難度,不符合成本效益原則。數量巨多的小設備對公司整體的報表利潤影響也微乎其微,不會影響報表使用者對企業經營的判斷。

所以在制定固定資產管理制度的時候,這類企業完全可以定一個相對高的金額,而未超過此金額的直接計入當期損益即可。

準則並未規定具體金額標準,具體金額標準每個企業可以根據自己實際公司情況自行在自己的固定資產管理制度中明確,只要符合企業本身經營規模,能較為真實反映企業經營,其實都是可以的。

什麼是較為真實反映,比如你定一個500萬標準就不怎麼真實,沒有那個企業說我500萬以下的一次性計入費用也符合我企業經營特點,如果有這種,我倒是想問問,你生產的什麼產品?

很多企業更會結合所得稅扣除方面的標準來制定自己企業的固定資產標準,比如價值超過5000且使用超過1年的按固定資產核算等等。

2

既然準則都沒金額標準,那麼5000,500萬的標準又是從哪冒出來的呢?其實去溯源很容易,這個金額就是稅法上規定的一個標準而已。

長期以來,我們很多企業財務都有一個定性思維,那就是按照稅法來做賬,今天稅法說不超過5000的可以一次性計入成本費用,那麼我固定資產標準就按5000來,明天稅法又說,不超過500萬的可以一次性計入成本費用,那我又給固定資產定個500萬的標準。

其實稅法的出發點本身就和核算是不同的,就比如說除了金額的標準,在折舊年限上稅法其本身就有一套折舊年限的標準。

《中華人民共和國企業所得稅法實施條例》第六十條:稅法上,對固定資產的最低折舊年限規定如下:

(一)房屋、建築物,為20年;

(二)飛機、火車、輪船、機器、機械和其他生產設備,為10年;

(三)與生產經營活動有關的器具、工具、傢具等,為5年;

(四)飛機、火車、輪船以外的運輸工具,為4年;

(五)電子設備,為3年。

而會計上呢,我們並無這樣的規定,都是企業根據資產預計使用情況自行決定的。

這種差異在實踐中就會造成一個結果,什麼結果呢?

比如一項資產稅法上可以按5年折舊,會計預計使用10年,按10年折舊,那很顯然,每年折舊是不同的。

前五年稅法折舊就多,后五年稅法折舊就少,拉通來看都是一樣的,但是折舊影響利潤,利潤影響所得稅,所得稅認稅法的,那麼這樣就影響每個年度的企業所得稅了。

所以,如果有了這種差異,我們會計人就必須做兩套固定資產的台賬,用於記錄固定資產的稅會情況,方便我們在所得稅彙算時候進行納稅調整。

兩套台賬,這個當然是很麻煩的。

也真是因為這種麻煩的存在,所以很多企業的財務乾脆就直接不去判斷資產的使用情況,一竿子的都保持和稅法一致,稅法不是說了5000標準,500萬標準嘛,稅法不是有最低折舊年限標準嘛,我都按照稅法來,這樣就不會有差異了,那麼所得稅彙算就省事多了,會計折舊多少,稅法也認可多少,不需要任何調整。

所以,這也是這個標準作為核算依據的來源。

那麼很顯然,這樣做並不科學,當然如果你是小企業,執行小企業會計準則,那麼保持和稅法一致倒還真是沒毛病的。小企業會計準則,小企業應當根據固定資產的性質和使用情況,並考慮稅法的規定,合理確定固定資產的使用壽命和預計凈殘值。

但是,如果你是會計準則,是大企業,是上市公司,是大型國有企業,那你再這樣干,就是有點不靠譜了,你可以適當考慮稅法規定,比如我公司規模大,那5000以下我不計固定資產,這個沒問題,但是你要說500萬以下我都不計入,這個就太誇張了,完全就不合理了。

稅收優惠政策未必反映固定資產的實際經濟利益消耗方式,我們也不應該以稅收政策來進行賬務處理,也就是說,公司固定資產標準還是的參照會計準則進行核算。

所以最後的結論是什麼呢?固定資產在核算上並沒有限制金額的標準,企業應該根據自己經營情況,制定合理的固定資產核算管理辦法。

管理辦法應該明確自身固定資產的核算範圍,核算標準,核算方法等等,一切都要以實際經營情況為出發點,當然你可以適當考慮和稅法的一致性,但是如果實際情況和稅法的完全背離,那麼還是要各走各路,橋歸橋,路歸路,不要混為一談。

3

其實,有差異不用怕,建立好台賬,平時核算走核算線,年終所得稅彙算時候再進行差異化調整,完全也可以做到清晰明了。

具體這裡給大家舉個案例來看看,我們先看看沒有差異的情況,如何核算和納稅申報。

某公司2016年12月購進一台價值80萬的機器設備,不考慮殘值,會計按10進行折舊,稅法上機器設備最低折舊年限也是10年。

核算從2017年1月開始折舊。

會計每年折舊=80/10=8萬

稅法每年折舊=80/10=8萬

借:製造費用 8萬

貸:累計折舊 8萬

三年折舊情況如上圖。

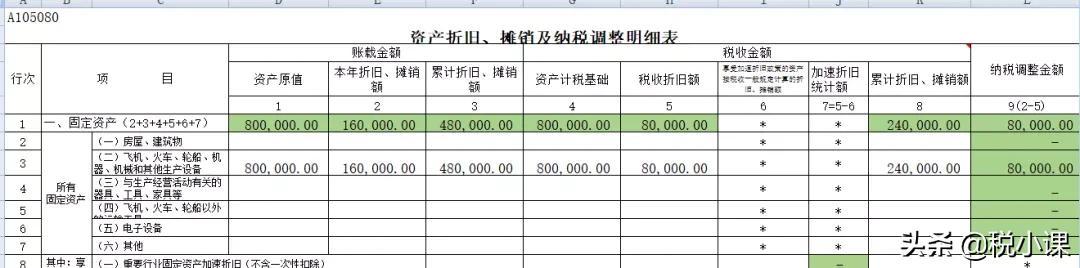

那麼現在2020年做2019年所得稅彙算清繳時候,該項資產如何填寫A105080表呢?

就按下面的填就行了

資產原值就是購進的歷史成本,80萬。

本年折舊就是2019年折舊額,8萬。

累計折舊就是購入后的總折舊數,3*8萬=24萬。

計稅基礎也是認歷史成本,80萬。

稅收折舊額,稅法允許當期扣除的也是8萬。

稅收累計折舊也是24萬。

所以稅會一致,納稅無調整。

其實這個表就搞定了,有人問,既然沒有調整,那麼還必要填寫這個表嗎?請注意,這個表是必填表,只要有資產發生,不管是否調整都需要填寫這個表。

好了,我們再來看看有差異的話怎麼做?

某公司2016年12月購進一台價值80萬的機器設備,不考慮殘值,經過判斷,該資產耗損大,工廠生產都是24小時連軸轉,預計5年就要報廢,所以按5年進行折舊,稅法上機器設備最低折舊年限也是10年,稅法上還是10年。

核算從2017年1月開始折舊。

會計每年折舊=80/5=16萬

稅法每年折舊=80/10=8萬

借:製造費用 16萬

貸:累計折舊 16萬

三年折舊情況如上圖。

那麼現在2020年做2019年所得稅彙算清繳時候,該項資產如何填寫A105080表呢?

就按下面的填就行了

資產原值就是購進的歷史成本,80萬。

本年折舊就是2019年折舊額,16萬。

累計折舊就是購入后的總折舊數,3*16萬=48萬。

計稅基礎也是認歷史成本,80萬。

稅收折舊額,稅法允許當期扣除的也是8萬。

稅收累計折舊也是24萬。

注意,這個時候當年就產生差異了,差異就是稅法當年允許扣除的折舊8萬和會計核算折舊的16萬的差異,8萬元。

這個8萬稅法是不認的,也就是需要納稅調增來交稅。#有稅折舊。

比如該公司2019年利潤總額100萬,這100是扣除了16萬的折舊的,現在稅法只認8萬,那麼調增后的應納稅所得額就是108萬了,我們需要按照108年來交稅。(假設無其他調整事項)

企業所得稅=108萬*25%=27萬

注意,這8萬的差異不是永久的,以後還要調整回來的,在所得稅核算上它並不是一個永久性差異,只是暫時性差異,可以抵扣未來的所得稅,按照會計準則的規定,其實我們可以視同其為一項資產,我們叫做遞延所得稅資產。

所以分錄來了

借:所得稅費用 27萬

貸:應交稅費-應交所得稅 27萬

借:遞延所得稅資產 2萬(8*25%)

貸:所得稅費用 2萬

如果你是小企業會計準則,不用確認遞延所得稅。

按照本案例的情況,前5年二哥稅稅念公司每年都要納稅調增8萬,並確認2萬遞延所得資產,共計10萬遞延所得資產。

后5年,由於會計折舊已經完了,所以每年都會納稅調減8萬,同時沖回遞延所得資產2萬,直到把10萬遞延所得資產全部沖回。

為什麼要用遞延所得稅科目記賬?

其實對於這種暫時性差異,我們也看到了,整體其實就是以稅法出發的,本質上不影響所得稅費用,如果說不以資產負債表觀來看待,在社會對會計信息要求日益提高的今天,不計遞延會導致財務報告當期凈利潤偏離實際,無法反映企業真實的盈利狀況。

本來我就是100萬利潤,所得稅費用就是25萬,你現在給我計27萬,凈利潤少了2萬,但是這2萬不是永久少,後期還要抵回來,所以就不要影響我當期凈利潤了,把它放資產去吧。

其實你看,說固定資產核算,折舊我們就一起把彙算清繳也說了,當然日常企業核算遠比這個要複雜,特別是大型企業,資產種類多,差異多,萬變不離其宗,只是需要花精力做好台賬,台賬清晰自然也就不怕彙算。

所以,飲水機計入什麼?這個要看你自己公司固定資產制度定的標準,每個公司都會不同的。

本文來源:二哥稅稅念,稅小課整理髮布

聲明:本文僅供交流學習,版權歸屬原作者,若來源標註錯誤或侵犯到您的權益,煩請告知,我們將立即刪除,謝謝。

插播一則小福利

2021年度企業所得稅彙算清繳已經開始了

現在不急着做

但可以準備起來啦

我們準備了歷年彙算清繳的變化政策

根據圖片提示操作,就可以免費領取哦!

本文來自投稿,不代表加密狗互聯網創業實戰學堂立場,如若轉載,請註明出處:https://sm149.com/web/10.html

相关推荐

-

馬雲什麼時候開始自己創業的,馬雲什麼時候開始自己創業的幾歲?

馬雲什麼時候開始自己創業的,馬雲什麼時候開始自己創業的幾歲? 馬雲,作為中國的商業巨頭和互聯網的先驅之一,他的創業之路頗具傳奇色彩。那麼,馬雲是在什麼時候開始自己的創業之旅呢?他又…

-

抖音上夜未央是什麼歌,抖音上夜未央是什麼歌男女合唱?

最近一段時間以來,抖音上黃淮的一首歌夜未央成為了熱門話題,讓廣大網友對此感到十分疑惑和好奇。夜未央的旋律非常好聽,歌詞更是能夠深入人心,引起了不少人的共鳴。很多網友表示,他們特別喜…

-

適合發朋友圈的紅酒文案,適合發朋友圈的紅酒文案短句?

紅酒是一種充滿浪漫與藝術氣息的酒類,適合發朋友圈的紅酒文案可以吸引更多的關注和互動。在朋友圈中,文案的吸引力關乎着紅酒的知名度、品質和品牌形象。本文將介紹如何撰寫適合發朋友圈的紅酒…

-

京東怎麼確保買到正品,京東怎麼確保買到正品貨呢?

作為全球最大的電商之一,京東在保障商品質量和消費者購物的過程中付出了巨大的努力,保證消費者能夠買到正品。那麼,京東如何確保買到正品呢? 1. 京東自營商品嚴格管理 京東自營商品是京…

-

萬相台推廣怎麼樣,萬相台推廣怎麼樣投放的?

萬相台推廣是一種非常有效的廣告推廣方式,它可以幫助企業在競爭激烈的市場中脫穎而出,提升品牌知名度和銷售業績。那麼,萬相台推廣的投放效果如何?又應該如何進行推廣呢?下面我們來詳細了解…

-

原始傳奇折扣充值平台,原始傳奇折扣充值平台哪個好?

原始傳奇是一款備受玩家喜愛的傳奇類遊戲,而在遊戲中,玩家可以通過充值來獲取遊戲內的虛擬貨幣,加速升級和提升戰力。然而,面對眾多的原始傳奇折扣充值平台,玩家常常為選擇哪個平台而犯愁。…

-

什麼行業比較賺錢有前景,現在幹什麼行業賺錢最快?

近年來,不斷有人問我:“什麼行業比較賺錢?”,其中的原因是因為大多數人渴望擁有一個更好的生活和未來。隨着社會的不斷發展,我們看到許多新興行業開始浮現,帶來許多新的機會和挑戰。本文將…

-

靠譜的兼職平台APP,比較可靠的兼職app?

兼職經濟已經成為了當今社會的常態,越來越多的人通過兼職來增加收入。隨着各種兼職平台APP的不斷湧現,人們的選擇也變得越來越多。但是,如何才能選擇到靠譜、可信賴的兼職平台APP呢? …

-

大學軍訓內容及項目,大學軍訓內容及項目時間?

在國內大學,軍訓是一項必修的課程,旨在加強學生的軍事素養,提高學生的愛國意識和集體意識。軍訓也是大學生活中一件難忘的經歷。那麼,究竟大學軍訓都有哪些項目和時間安排呢? 一、軍訓時間…

-

淘寶店交易額200w怎麼交稅,淘寶店交易額200w怎麼交稅2022年?

隨着電子商務的不斷發展,淘寶已成為許多人創業的首選之地。越來越多的人選擇在淘寶開店,當店鋪交易額達到一定規模后,就需要進行稅務申報和繳納相應的稅款。那麼,淘寶店交易額200w如何交…